Kalkınma Yatırım Bankası’nın oluşturmuş olduğu risk yönetimi mekanizmaları, riskleri tanımlayarak ve önceliklendirerek, stratejisinden sapmadan riskleri minimize ederek faaliyetlerine devam etmesini garantilemektedir.

Kapsamlı Risk Yönetimi

Sistematik Risk Yönetimi

Kalkınma Yatırım Bankası’nın faaliyetleri ve faaliyet gösterdiği çevre ve sektör kapsamındaki risk ve tehditlere karşı duran dayanıklı yapısı, uygulamakta olduğu kapsamlı risk yönetimi çerçevesiyle sağlanmaktadır. Banka’nın oluşturmuş olduğu risk yönetimi mekanizmaları, riskleri tanımlayarak ve önceliklendirerek, stratejisinden sapmadan riskleri minimize ederek faaliyetlerine devam etmesini garantilemektedir.

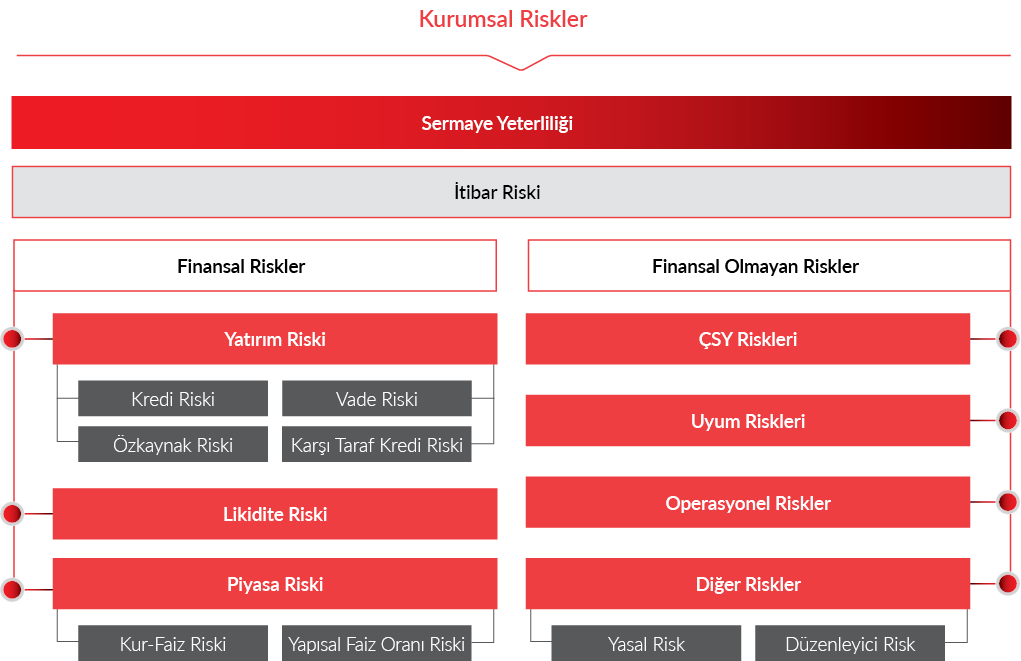

Banka’nın bütünlüğü ile iyi itibarını korumak ve misyonunu eksiksiz bir şekilde yerine getirmek için gerekli olan sağlam risk yönetimi üç aşama ve üç mekanizma üzerine temellendirilmiştir. Risk yönetiminin ilk aşaması, Banka’nın maruz kaldığı önemli risklerin tanımlanabilmesidir. İkinci aşama tanımlanan risklerin ölçülmesi ve izlenmesi; son aşama ise söz konusu risklerin, yasal mevzuat ve Banka’nın risk iştahı kapsamında Yönetim Kurulu tarafından belirlenen limitler dahilinde kalacak şekilde yönetilmesinin sağlanmasıdır.

Risk yönetiminin temel unsurunu oluşturan risklerin tanımlanması, ölçülmesi, izlenmesi ve değerlendirilmesi, Banka’nın Risk Yönetimi Birimi tarafından belli sıklıklarla hazırlanan yasal ve Banka’ya özgü tasarlanmış risk raporları vasıtasıyla yürütülmektedir. Banka’nın risk yönetimi çerçevesinin dayandığı üç mekanizma ise, Risk Yönetimi Birimi, Risk Komiteleri ve uygulanan ya da planlanan risk alanlarından oluşmaktadır.

Risk Yönetimi Birimi

Risk Yönetimi Birimi tarafından Banka’nın karşı karşıya olduğu mevcut ve olası riskler, günlük, haftalık, aylık ve yıllık sıklıkla hazırlanan raporlamalar çerçevesinde izlenmekte, Denetim Komitesi’ne, Yönetim Kurulu’na ve Banka üst yönetimine raporlanmaktadır.

ünlük raporlamalar kapsamında Banka’nın çeşitli senaryolar bazında faiz ve kur riski duyarlılıkları analiz edilmekte, günlük limit ve likidite acil durum göstergeleri izlenmekte, Banka’nın menkul kıymet portföyüne ilişkin durasyon analizleri yapılmakta, Banka plasmanları ve kabul edilen teminat mektuplarının Banka limitlerine uyumu değerlendirilmektedir. Haftalık raporlamalarda genel ekonomik analizler ve değerlendirmeler ile likidite ve kur risklerine ilişkin limit izleme tabloları yer almaktadır.

Risk Yönetimi Birimi tarafından hazırlanan aylık risklilik analizi raporunda ise, Banka’nın maruz kaldığı risklere ilişkin daha kapsamlı analizler bulunmakta ve bu raporlar Denetim Komitesi’ne, Yönetim Kurulu’na, Aktif-Pasif Komitesi’ne, üst yönetime ve ilgili birimlere sunulmaktadır. Son olarak yine birim tarafından hazırlanan “Risk Limitleri İzleme Raporu” vasıtasıyla da sayısallaştırılabilen riskler için belirlenen ve Yönetim Kurulu tarafından onaylanan risk limitlerine ilişkin gerçekleşmeler sunulmaktadır.

Kalkınma Yatırım Bankası’nın organizasyon yapısı içerisinde, karar alma ve risk yönetim süreçlerinde etkili olan Aktif-Pasif Komitesi, Kredi Değerlendirme Komitesi, Denetim Komitesi ve Kurumsal Yönetim Komitesi olmak üzere dört adet komite bulunmaktadır.

Banka’nın icracı faaliyetlerine yönelik olarak faaliyet gösteren Aktif-Pasif Komitesi; Yönetim Kurulu tarafından belirlenen Banka vizyonu, misyonu, stratejik amaçları ve hedefleri ile risk yönetim politikaları ve stratejileri çerçevesinde; mevcut ve muhtemel iktisadi gelişmeler ile faiz, vade, para cinsi gibi unsurları dikkate almak ve üst yönetim ile Banka birimleri arasında koordinasyon ve iletişimi tesis etmek suretiyle Banka bilançosunun aktif ve pasif kalemlerinin etkin ve verimli bir şekilde yönetilmesini sağlamak üzere oluşturulmuştur.

Banka’nın icracı faaliyetlerine yönelik olarak faaliyet gösteren Aktif-Pasif Komitesi; Yönetim Kurulu tarafından belirlenen Banka vizyonu, misyonu, stratejik amaçları ve hedefleri ile risk yönetim politikaları ve stratejileri çerçevesinde; mevcut ve muhtemel iktisadi gelişmeler ile faiz, vade, para cinsi gibi unsurları dikkate almak ve üst yönetim ile Banka birimleri arasında koordinasyon ve iletişimi tesis etmek suretiyle Banka bilançosunun aktif ve pasif kalemlerinin etkin ve verimli bir şekilde yönetilmesini sağlamak üzere oluşturulmuştur.

Kredi Değerlendirme Komitesi, Banka’nın kredilendirme ilke ve esaslarını belirlemek, kredi-iştirak riskini ve plasman durumunu değerlendirmek, kredi tahsisi konusunda hazırlanan raporları değerlendirmek ve karara bağlamak, kredi alacaklarının şartlarının yeniden düzenlenmesi de dahil olmak üzere kredilendirme faaliyetlerini sürekli olarak gözetmek, Banka’nın iştirak politikalarına ilişkin usul ve esasları belirlemek ve genel ekonomik politikalar çerçevesinde ihtiyaç duyulan değişikliklerin yapılmasını sağlamak üzere faaliyetlerini sürdürmektedir.

Kredi Değerlendirme Komitesi, Banka’nın kredilendirme ilke ve esaslarını belirlemek, kredi-iştirak riskini ve plasman durumunu değerlendirmek, kredi tahsisi konusunda hazırlanan raporları değerlendirmek ve karara bağlamak, kredi alacaklarının şartlarının yeniden düzenlenmesi de dahil olmak üzere kredilendirme faaliyetlerini sürekli olarak gözetmek, Banka’nın iştirak politikalarına ilişkin usul ve esasları belirlemek ve genel ekonomik politikalar çerçevesinde ihtiyaç duyulan değişikliklerin yapılmasını sağlamak üzere faaliyetlerini sürdürmektedir.

Banka’nın organizasyon yapısı içinde mevcut olan bir diğer komite ise, Denetim Komitesi’dir. Komite, Yönetim Kurulu adına Banka’nın iç sistemlerinin etkinliğini ve yeterliliğini, bu sistemler ile muhasebe ve raporlama sistemlerinin kanun ve ilgili düzenlemeler çerçevesinde işleyişini ve üretilen bilgilerin bütünlüğünü gözetmekle görevli ve sorumludur.

Banka’nın organizasyon yapısı içinde mevcut olan bir diğer komite ise, Denetim Komitesi’dir. Komite, Yönetim Kurulu adına Banka’nın iç sistemlerinin etkinliğini ve yeterliliğini, bu sistemler ile muhasebe ve raporlama sistemlerinin kanun ve ilgili düzenlemeler çerçevesinde işleyişini ve üretilen bilgilerin bütünlüğünü gözetmekle görevli ve sorumludur.

Kurumsal Yönetim Komitesi; Banka’nın kurumsal yönetim politikasına ilişkin esasları belirlemeye yönelik çalışmalar yapmak, kurumsal yönetim ilkelerine uyumu izlemek, bu konuda iyileştirme çalışmalarında bulunmak ve Yönetim Kurulu’na öneriler sunmak üzere oluşturulmuştur.

Kurumsal Yönetim Komitesi; Banka’nın kurumsal yönetim politikasına ilişkin esasları belirlemeye yönelik çalışmalar yapmak, kurumsal yönetim ilkelerine uyumu izlemek, bu konuda iyileştirme çalışmalarında bulunmak ve Yönetim Kurulu’na öneriler sunmak üzere oluşturulmuştur.

Kalkınma Yatırım Bankası, karar alma mekanizması ve risk yönetim süreçlerinde komiteleri ve risk bütçelemesi uygulamasını aktif olarak kullanmaktadır. Banka tarafından izlenen ve risk yönetiminin bir diğer mekanizması olan risk politikalarının genel ilkesi; Yönetim Kurulu kararıyla kabul edilen “Risk Yönetimi Stratejileri, Politikaları ve Uygulama Esasları” metninde, “Banka Kanunu ile belirlenen görev, vizyon ve yapısına uygun nitelikteki faaliyet konularında uzmanlaşmak, bu anlamda da tanımlanabilecek, kontrol edilebilecek ve/veya yönetilebilecek riskleri almak, faaliyetlerinin yapısı gereği oluşan ve kaçınılmaz olan riskler dışında bir risk almamaya çaba sarf etmek” şeklinde belirlenmiştir.

Banka bu genel ilke çerçevesinde vizyon ve yapısına uygun nitelikteki faaliyet konularında uzmanlaşmayı ve aktif kompozisyonunu bu ilke doğrultusunda şekillendirirken, risk yönetim politikasında ise “kontrol edilebilecek ve/veya yönetilebilecek riskleri almak, faaliyetlerinin yapısı gereği oluşan ve kaçınılmaz olan riskler dışında bir risk almamak” ilkesine bağlı kalmayı ve olabildiğince bu ilkeyi uygulamayı benimsemiştir. Bu kapsamda alınacak risklerin de tanımlanmış ve yönetilebilir riskler olmasını sağlamak temel ilkedir.

Ayrıca, risk ölçüm ve raporlama tekniklerinin elverdiği ölçüde, alınan risklerin mevcut ve gelecekteki potansiyel etkilerinin ölçümlenmesi sağlanmakta ve Bankaca, faaliyetlerinden kaynaklanan ve sayısallaştırılabilen riskler için BDDK düzenlemeleri gereği yazılı limitler belirlenmektedir. Dolayısıyla Banka’nın risk iştahı, BDDK tarafından hazırlanan ve 11 Temmuz 2014 tarih ve 29057 sayılı Resmi Gazete’de yayımlanan Bankaların İç Sistemleri ve İSEDES Hakkında Yönetmeliğin “Risk İştahı Yapısı” başlıklı 39. maddesi hükümlerine uygun olarak hazırlanan risk limitleri ile belirlenmekte ve izlenmektedir.

Risk Yönetimi Birimi tarafından Banka risk politikalarına uygun olarak gerektiğinde revize edilen ve Yönetim Kurulunca kabul edilen “Risk Limitleri ve Uygulama Esasları”, Banka’nın risk iştahı yapısını belirleyen temel politika metnidir. Sayısallaştırılabilen riskler üzerinden belirlenen limitler ve faaliyetlerin bu risk limitleri dahilinde sürdürülmesi, Banka’nın risk iştahı seviyesinin en bariz göstergesidir. Banka faaliyetlerinin, Yönetim Kurulu tarafından onaylanan bu limitler dahilinde seyrinin izlenmesi, belli sıklıklarla Risk Yönetimi Birimince yapılan raporlamalar yoluyla sağlanmakta ve limit aşım durumunda gerekli aksiyonlar alınarak aşım konusu riskler en kısa sürede limitler dahiline çekilmektedir.

Çevresel, Sosyal ve Yönetişim Kriterlerinin Bankacılık Operasyonlarına Entegrasyonu

Kalkınma Yatırım Bankası, doğrudan çevresel ve sosyal risklerini yönettiği gibi kredi faaliyetleri kapsamında oluşan dolaylı riskleri de değerlendirmektedir. Tüm kredi uygulamalarında rutin karar alma süreçlerinin bir parçası olarak çevresel ve sosyal risk değerlendirmesi yapan Banka, hem müşterilerinin hem de projelerin risklerini ayrı ayrı analiz etmektedir. Verdiği krediler üzerinden maruz kalma ihtimalinin olduğu kredi, itibar, çevresel ve sosyal yükümlülüklere ilişkin riskleri en aza indirmek adına bu analizler, Banka için büyük öneme sahiptir. Bu çerçevede, tüm kredilendirme faaliyetleri ulusal, çevresel ve sosyal kanun ve düzenlemelere, Banka’nın kendi politika ve prosedürlerine ve gerektiğinde Banka’nın uyum sağlamayı taahhüt ettiği diğer çevresel ve sosyal standartlara uygun olarak değerlendirilmektedir.

Kalkınma Yatırım Bankası, 2019 yılında üzerinde çalışmakta olduğu Çevre ve Sosyal Risk Değerlendirme Prosedürü’nü 2020 yılında Yönetim Kurulu’nun onayıyla Banka süreçlerine tamamen entegre etmeyi hedeflemektedir.

Bu yıl içerisinde yapılan bir diğer çalışma da uluslararası finans kuruluşlarının çevresel ve sosyal normlarına uygun şekilde Finanse Edilmeyen Faaliyetler listesini hazırlamak olmuştur. Banka; bu liste kapsamındaki projeleri/faaliyetleri doğrudan finanse etmeyeceğini ve kredi değerlendirme sürecinde kontrollerini yaparken gelen kredi taleplerini öncelikle Finanse Edilmeyen Faaliyetler listesine göre değerlendireceğini taahhüt etmektedir. Bu anlayışla Banka, insan haklarının ihlal edildiği faaliyetler/projeler dahil olmak üzere, ulusal mevzuat ve uluslararası anlaşmalarla kısıtlanmış veya yasaklanmış hiçbir faaliyete/projeye finansman sağlamamaktadır.

Kalkınma bankası olmanın bir gerekliliği olarak sürdürülebilir finansmanı temel öncelikleri arasında gören Kalkınma Yatırım Bankası, yenilenebilir enerji, enerji verimliliği, turizm, çevre koruma ve istihdam sağlayan imalat sanayi yatırımları gibi birçok konuda etkin yatırımların hayata geçirilmesi sürecinde rol oynamaktadır. Banka bu kapsamda tüm yatırım projelerini çevresel ve sosyal riskleri açısından değerlendirmeyi ve buna uygun aksiyon almayı süreçlerinin bir parçası olarak tanımlamıştır.

Kredi kullandırımına karar verme sürecinde yapılan bu çevresel ve sosyal değerlendirmeyi 2020 yılı içerisinde politikalaştırmak, Kalkınma Yatırım Bankası’nın bu alandaki en önemli hedeflerindendir. Bu kapsamdaki tüm çalışmalarını 2019 yılı içerisinde bitirmiş olan Banka, 2020 yılında Yönetim Kurulu’nun onayını aldıktan sonra Çevresel ve Sosyal Risk Değerlendirme Prosedürü’nü yürürlüğe koymuş olacaktır. Yapılmış olan çalışmalar ışığında 10 adımdan oluşacak bir değerlendirme süreci planlanmaktadır.

Kalkınma Yatırım Bankası’nın kurguladığı model, firmanın mevcut faaliyetlerinin ve finanse edilecek olan yatırım projesinin risk bazlı notlandırma ile puanlandırıldığı ve ağırlıklı bir risk kategorizasyon notuna ulaşan bir uygulamadır. Bu model ile Dünya Bankası’nın yeni Çevresel ve Sosyal Çerçevesi’ndeki tanımlamaları ile bütünüyle uyumlu olan, Kategori A, B+, B-, C olmak üzere 4 farklı risk kategorisi belirlenecektir. Risk değerlendirme modeli için, çevresel ve sosyal riskler, bu risklerin gerçekleşme olasılığı, firmanın yönetişim kabiliyeti, çevre ve toplumun etkilenme seviyesi değerlendirilecektir.

Prosedür içeriğinde, Kalkınma Yatırım Bankası tarafından finanse edilen projelerin olumsuz etkilerini bertaraf/minimize etmek amacıyla, proje özelinde Çevresel ve Sosyal Aksiyon Planı (ÇSAP), Çevresel ve Sosyal Yönetim Planı (ÇSYP), Paydaş Katılım Planı ve şikayet mekanizması gibi raporların hazırlanması/hazırlatılması, finanse edilen projelerin Mühendislik Birimi bünyesindeki Çevre ve Sosyal uzmanlar tarafından izlenmesi bulunmaktadır. Çevresel ve sosyal konular için etkin bir yönetim sağlayan ÇSAP, ÇSYP ve ulusal mevzuata uyumsuzluk durumunda temerrüt halinin meydana geleceği de kredi sözleşmeleri kapsamında yer alacaktır.